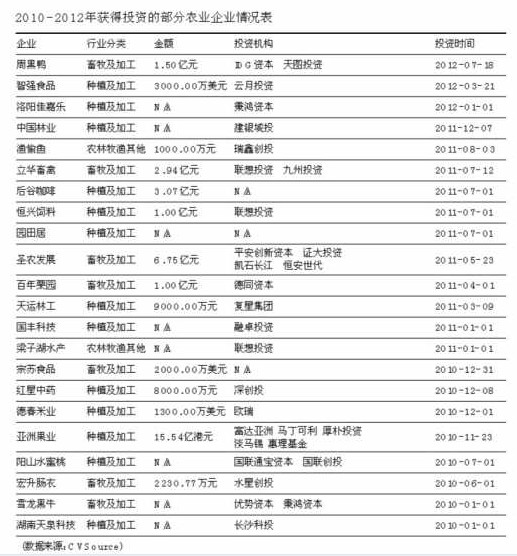

网站导航

网站导航今年年初频繁曝光的“兑付危机”让许多人对房地产信托的发展打上了问号。1月,本以为寒冬将至的信托业却意外地迎来一个“暖春”。

统计资料显示,新成立的房地产信托募资规模达

中国信托业协会最新公布的2012年4季度信托公司主要数据显示,截止到2012年底,全行业信托公司管理的信托资产规模再创历史新高,达到7.47万亿元,与 2011年底相比,增速高达55.30%。值得一提的是,信托资产规模首次超过了保险业,一跃成为仅次于银行业的第二大金融部门。

暖春突至缘何而起?

房地产信托强势回归第一大类别,一个重要原因是国家出台相关政策对政信合作产品进行了规范,尤其对地方政府融资行为进行了限制,具体包括严禁直接或间接吸收公众资金违规集资、规范地方政府以回购方式举借政府性债务行为、制止地方政府违规担保承诺行为等。由此产生了今年年初信托业一连串的“多米诺骨牌效应”。据统计,1月份基础产业领域共成立78款集合信托产品,募集资金142.6亿元,规模环比下降超过30%。此消彼长,房地产行业阶段性回暖,强大的融资需求在经历了去年的短暂收缩后,重新释放。

此外,各地保障房建设的推进,使得2013年通过信托融资的保障房项目继续增长。由于政府支持保障房项目,此类信托产品受到了开发商和投资者的追捧。

地方政府限定保障房的利润为总投资额的3%~5%,因而单纯的保障房项目利润空间有限,据悉,保障房项目一般会有2/3的商业配套,这成为信托公司的利润空间。平均预期8.8%左右的年收益率加上政府的支持,使得投资者乐于投资各种保障房项目。

收益率普遍降低

从预期年收益率来看,2013年1月份成立的集合资金信托产品的平均预期年收益率为9.17%,环比下降了1个基点,与去年同期相比,同比下降34个基点。数据显示,1年期产品平均收益为7.88%,较上月同期限产品收益下降了43个基点,2年期产品平均收益为9.43%,比上月同期限产品平均收益下降了7个基点,与去年同期相比,更是同比下降90个基点;而2年期以上产品收益为9.7%,较上月上涨了28个基点,但与去年同期相比则下降了77个基点。总的来看,产品平均预期收益总体呈下降趋势。

很显然,信托产品平均收益率的下降是多种原因造成的。最重要的原因莫过于巨大的兑付压力下信托公司有选择性地降低了部分信托产品的收益率,以期缓解在2013年即将到来的兑付高峰。此外,由于当前市场资金相对宽松,企业融资成本普遍下降,加上融资渠道的多样化都使得信托产品稀缺性降低,从而面临更多的融资渠道竞争压力。不难看出,当前经济发展环境下,信托产品收益率的下降颇似无奈之举。

风险犹存

有这样一组数据或许会让对房地产信托过于乐观的投资者警醒。地产信托将在2013年迎来更大的兑付压力。有机构预测,2013年房地产信托兑付规模或达2800亿元,兑付高峰将在二季度出现,达1301亿元。如此庞大的兑付量如洪水猛兽般袭来,有多少家信托公司能在这轮压力中顺利挺过来,目前还不得而知。从去年兑付危机的曝光频率来看,中信信托这样的王牌企业都够呛,中小信托公司的产品就更得当心了。

中国信托业此前经历过六次整顿,但是,依旧存在很多制度性顽疾。目前市场上大多数信托公司违背了央行关于金融机构分业经营的有关规定。名为信托,实为一种变相的信贷模式。经营方式、风险规避、资产负债比例、专业人才培养等方面存在诸多问题。普通投资者在涉足这个领域的过程中切不可盲目大意,看到高额收益的同时,也要有一双审度风险的“火眼金睛”。

相关专家表示,目前需要重点盯防两方面风险:一是信托项目的还款来源;二是信托计划的担保方。前者直接关系到投资本金安全,后者则是前者出现问题后的保险屏障。