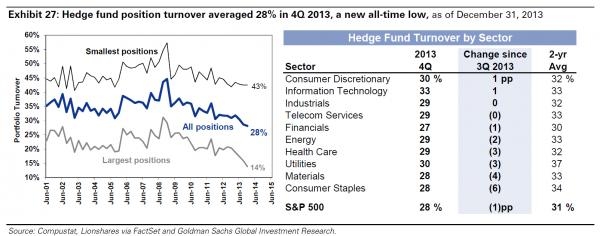

��վ����

��վ���������ڻ����������˳��ij���£�����ҵ��ʼȺ����

����1��12�գ��������гﱸ��7���µġ���e�������ߡ����ڵ���ƽ̨��һϸ�����������С�����������ͨ���С������㡱��ũҵ

����ij���д��е������в��ĸ������ڲμӲt���ǿ�͡��ƾ������ܿ�������ġ����������ơ����ֻ�ʱָ����ͨ�����ӻ����������п��Խ���ͳ���ڷ���ᵽ���ϡ�ͬʱ������������Ҳ��������ȥ�չ�ԭ��û���չ˵��Ŀͻ����������ǰ��¾�װ��ƿ�������ȾƵ��ˡ���

������������ʵ���ɹǸС����н���������֯�ܹ��Ͳ�Ʒ��Ȼ���������е�����ITϵͳ��Ҫ���ջ�������Ҫ����졣���鷳���ǣ�������Ϊ�ܵ���ǿ�ȵĹ��ƣ�������ռ��Ϸ�������խ��

�������в�Ʒȫ�津��

��������e�����̳���ʽ����Ӫҵ������2014�괫ͳ���з�����������ҵ�ĵ�һǹ��

�������˽⣬���еĵ�������ƽ̨�����Ϲ��Ͷ�����ơ��������ʡ������Ŵ��ȹ�����һ�壬�ؼ����ڡ�֧��+���ʡ���

�����Ӷ������������̵IJ�������������������������ڷ������������ԡ��ڡ��ƾ������ܿ������߽Ӵ��Ķ�λ������ʿ���������������ڵı��ʻ��ǽ��ڣ������ڿͻ���Դ�����տ��ƺͲ�Ʒ�����ϸ������ơ�

������ˣ�ʱ���Ҵ������п�ʼ�ӿ컥�������ڵIJ��֡�

�����й����д����з������ܾ����������ܣ�����ר�ų������������а칫�ң������о�����һ���ۺϵ���ƽ̨��Ϊ�ͻ��ṩ���ںͷǽ��ڷ��ƻ�2014���������ߡ�

�������˽⣬�����а���P2P��������֧������ά��֧���ȵȡ���һЩֱ���������ơ������г���ҵ��Ҳ��̽���С��������˵��

������������������еĴ�������Ҫ��������������������������������ͳ���ڷ������Ʒ�����°�Ǩ�����ϣ���һ�����ȫ��ģʽ��

��������һ��ֵ���ڴ���ģʽ����������ֱ�����С�������������ظ����˽��ܣ�2013��7�·ݣ��������г���ֱ�����в���ͨ��������ڲ����ԣ�ֱ�����н��ڽ������ߡ������ڴ�ͳ����ͨ������Ļ�ͷ�ʽ��ֱ��������ͨ��������������͡�

�������˽⣬��Ի������û����ص㣬����ֱ�����л���һЩ���һ��𡢵�����֧��ƽ̨�������Ƴ���Ӧ�Ľ��ڲ�Ʒ��

������֯����ع�

����

���������Ż���������ҵ��IJ��֣�������֯���Ҳ��ʼ����һ�ֵ��ع���

��������������ظ����˽���˵��ֱ�����еľ�Ӫģʽ����ҵģʽ����ͳ�����Dz�һ���ġ���ͳ���еĿͻ��������ڷ�֧�У���ֱ�������ǵ��������ķ�ʽ��

��������ҵ��չģʽ��ͬ�����ҶԱȴ�ͳ����ҵ���������ڸ�ǿ��������˼ά���Լ��Կͻ���������ӡ���ˣ��������з״���ԭ���������в����������в��Ļ��ָ�֣�����ר��Ӧ�Ի��������ڵIJ��š�

����2013�꣬�й������ڴ����з����Ļ������ֳ������������а칫�ң���ץ�����Ƴ��ڼ��ĵ��ӻ�ƽ̨��

�������Ƶ�ְ�ܲ��������ڹɷ��������и���һ����2012��ף��������г�����ȫ�µ��������в��������������µ�ս�Թ滮�У��������ж����ڶԹ����ߺͶ�˽���ߣ���������չ�ͻ���Ӫ��

����2013��10�£��㷢���н�ԭ�������в���ʽ������������������ڲ������ݹ㷢���������ʿ���ܣ���������ڲ��н�ԭ���������в�������ְ���ڶ�λ�ϣ��㷢����������ڲ�Ҳ������֧�ֵĻ����ϣ������ˡ���ʹ��ա�ְ�ܡ�

�����������Ѿ���ʶ�����������ڵ���Ҫ�ԣ����ұ���ı䴫ͳ˼ά��������ȥ�����ҵ�����µĻ���Ҳ��Ϊ�������ڴ�ͳ����ҵ��Ĺ̻�ģʽ����ij�����������в�����ʿ���ܣ�Ϊ����Ӧ�����������ò�������Ƹ����Ա��������80����������90��

������������ơ�

����Ŀǰ����ˮ���������ڵ����ж���Ч��������2013��ף�����������ﵽ300��Ԫ���ң�����B2Bռ����80%-90%�������������ƽ̨���ŵĴ����Ϊ60�ڡ�������ľ���ͬ����̫�ֹۡ�

�������д�������ȡ�����Խ�չ��ԭ������֯�ܹ���Ҳ�к�̨��ϵͳ֧�����⡣�пưس�CEO���¾�ԭ��Ϊ�����ṩ����֧�֣����Ϊ������������ҵ�ṩϵͳ֧�֡��������������кͻ�����������ҵ����Ϣ����ϵͳ��ȫ��ͬ�����в����������е�ITϵͳ���»��������ڡ�

������������Ϊ���ԭ���������в�Ҫ����������������չ���������ڡ����������̵������ʿָ����

�������д�����������������ͳ��ҵӵ��������һ�������������Լ���ʹ�������ڡ�ͬʱ����ܵ���������������ø��Ӹ��ӡ�

����һλ�ɷ������е���ʿָ�����뻥������ҵ��ȣ������ڼ������֮���ܵ��ϸ��ܣ��кܶ���շ���Ŀ�������ȷʵ���������ٵ����⡣

����������ٶȰٷ���Ʒ�������Լ��������ʵIJ�����������������Dz�������ġ�ͬʱ�����п粻���ͻ��״ι������Ʋ�Ʒ��Ҫ������������������һ���ż���������������ʿָ���������ƹ����취���������ڴ��ڼ����գ�����������Ʋ�Ʒ��������5��Ԫ����ż���

�����������������һ���ͬP2P���ܵġ�С��ҵE��Ͷ����ƽ̨������ܲ��ͣ����������ƽ̨�������⡣����˵�����ڻ������ܲ��Ź�ͨ��Ŀǰ�ڶ�Ͷ����ƽ̨�ļ����ܹ���ҵ�����̡��û�����ȷ�������Ż���������

���������������ÿ������ܾ�������¡���Լ���˵�������Ƕ���������ܲ���Ψһ��Ҫ���ǣ�ͬ�����г���ͬ����ҵ��ͬ������Ϸ����

���������ĺ����������н���������������

(���α༭��DF064)