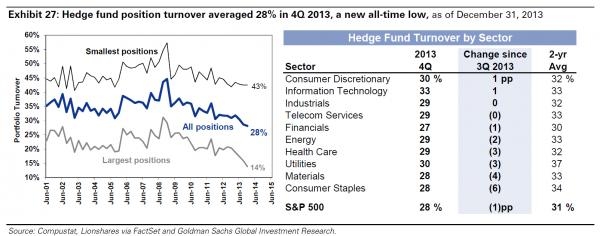

网站导航

网站导航逾30亿元的中诚信托“诚至金开1号”日前刚绝处逢生,10亿元的吉林信托又开始面临危机。尽管楼市泡沫未破,中国影子银行已开始进入堵漏期。诚至金开1号本全付,部分利息有选择性欠奉,这就

在当今的市场经济中,没有破产和违约只是假象,是典型的以掩盖个体风险来推迟系统风险的管理范式,最终往往导致巨大灾难。

可以说,中国式宏观调控,从来都是将防范风范放在第一位。所谓的防范风险并不是指行业性或者局部性风险,而是指系统风险。只是中国监管者和欧美最大的不同之处,在于监管层手中有多张牌可打,转嫁风险或者掩盖损失的方式很多,不会轻易让破产二字出现在公众面前。这就是对星星之火可以燎原的担忧。

诚至金开1号最佳的解决办法,无疑是出现局部违约,比如让投资者只能拿回部分本金,从而避免行业性的道德风险升级。毕竟,在欧美私有银行尚且难以避免“损企业肥个人”的现象,在中国国有银行和企业中,类似行为更是难以防范。

可是,在难以预测的系统性风险面前,监管层选择了“大事化小、小事化了”的鸵鸟战术。个人认为,这是监管层和地方政府的本能选择,因为谁都不愿意在自己任内面对类似雷曼事件的压力。

2008年华尔街金融海啸的出现,很可能是美国政府误判形势,错误地让雷曼兄弟破产,这也是各界对伯南克的非议之处。但是回过头来看,如果美国政府当时没有让雷曼兄弟破产,而是延迟几年爆发危机,比如说在2011年来个总爆发,是不是令美国经济现在更加悲惨?

答案简单,如果堰塞湖一定要决堤,那么,时间来得越早洪水积蓄越少,冲击力就越小。中国当下处理信托业的办法很可能是处理堰塞湖模式。单纯地堵塞管涌,而不是减少洪水水位的上行,其结果如何,明眼人都知道。但是,这需要大智慧和大勇气以及大魅力。救世主不好当,刺破泡沫的角色更不容易扮演。

(责任编辑:DF010)