��վ����

��վ��������һ���иŹɼ������С����գ���������Ϣ����˾�ųǹ�ó(Nasdaq:NINE)���˽�л�ҪԼ��˽�л��۸�Ϊÿ��1.8��Ԫ~2��Ԫ���䡣

�ųǹ�ó������1995�꣬��һ��Ϊ��������ҵ�ṩ�������������������������ĿƼ���˾����2004��12������˹������С������������������ųǹ�ó�ɼ�һ·�ߵͣ��ʻ���״��8�����ɼ�����ͻ�����з��м۱��֡�2009��������ɼ۳����ǻ���ÿ��1~2��Ԫ���䡣

��Ȼ��˾�ɼ����ʱ��г����������ųǹ�ó���ֽ���������ֵ���ųǹ�ó������Ϊ����˾�ɼ��ܵ������ʱ��г����ص�����˾�Ʊ���ʾ��2011����ļ��ȣ��ųǹ�ó�����ʽ�8076����Ԫ����ͬ����ֵ����6000����Ԫ��

�������գ���˽�л�ҪԼӰ�죬�ųǹ�ó�ɼ������ǽ�60%��

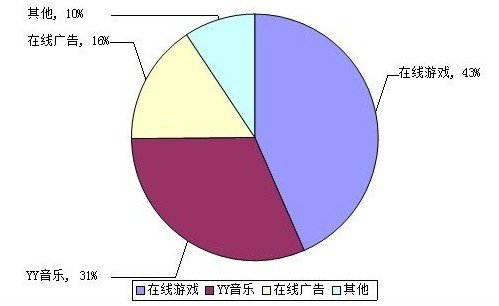

����ǰ���ųǹ�óͨ��������ʼಿ�ŵĺ�����Ϊ��������ҵ�ṩ���ӱ���������������ڽ�����ó���г������ߵ�Ӱ�죬�ųǹ�ó��������ζ���ҵ����е�����

���к�����������������������ųǹ�ó��ʼЧ�°���Ͱͣ���������ƽ̨�Ľ�������ҵ������Դ����չB2B�������������ھ�Ӫ�����Լ���2008�굽2009����������Σ������ҵ����ֽϴ����

2009�꣬�ųǹ�ó������B2B���罻�����ҵ��ʼ����ʳƷB2C�������������ųǹ�ó����ԭ�л����ϣ�չ����Ԫ����չ���������������ز�Ͷ�ʡ�

���ܾųǹ�ó�Թ�˾ҵ������˶�ε��������г���Ч�����Ʊ���ʾ��2011��ȫ�꣬�ųǹ�óȫ��Ӫ��1200����Ԫ��ͬ���»�5%���������60����Ԫ��ͬ���»�68%�����⣬��ɼ۳��ڱ�����1��Ԫ��

�Դ��з�����ʿ�ƣ��ųǹ�ó���������ܹ��뺣�صĵ��ӿڰ�����ֱ�ӶԽӣ���������˾�����ҵ��ȴ������ԭ������֮ƥ�У����Ǿųǹ�ó�ĺ������ơ��ӲƱ�������Ŀǰ�ųǹ�ó��Ȼ�н�81%�����������ڱ��ص���ҵ�������ۡ�

�������ڶ����ڣ��ųǹ�óҪ���ѵ�һҵ���ں�۾����µIJ���Ӱ�죬Ѱ���Ԫ����չ����̫�����⡣Ŀǰ���ųǹ�ó��11%������������ʳƷB2Cҵ��

���Ծ��߹�����ѯ����������Ϊ��ʳƷB2C����Ͷ�ʻر��ڳ����Ҿ��нϴ�ȷ���ԣ����г����еĻ������£�ʹ�ù�˾��ӯ�ʽϵ͡����⣬�ųǹ�ó���껹���㷿�ز�Ͷ�ʣ���Ҳ�����ֽ�����ռ�ù�˾��Դ����Ŀǰ�ز���ҵ�������߲�ȷ���ԣ�Ͷ�ʵز����սϴ�

���Ź��ڽ����ڳ��ֽϴ���ȵĻ��䣬���г�������Ϊ�����ڹ�˾�����Լ�ӵ�����������Դ���ųǹ�ó��˽�л������ع�A���г�����õ�ѡ��

������ͳ�ƣ�Ŀǰ�������е��иŹɣ��ֽ���������ֵ��Լ��50�ҡ����ųǹ�ó�⣬������ѧ�������������ʵȡ�IT������ʿ��������Ϊ����Ŀǰ���г������Լ����ջ����Ĵ�ѹ�£��ֽ���������ֵ�Ĺ�˾�����нϴ��˽�л������ռ䡣

�ųǹ�ó������Ҳ�����иŹ�˽�л����ȳ�֮�¡�������ͳ�ƣ�2011�꣬����22�����������й����˾�������������;��������������˽�л����й���ҵ����18�ң�����15��Ϊ�������й�˾������������ȥ�ꡣ

������Ϊ���ųǹ�ó���ֽ�����Ȼ������ֵ������Ϊ�Ǿ�Ӫ���ֽ������Ʊ���ʾ���ųǹ�ó2011���걨��ÿ���ֽ�����2.26��Ԫ����ÿ�ɾ�Ӫ�Ծ��ֽ���ԼΪ-0.277��Ԫ������㿴��˽�л��۸�������1.80��Ԫ~2.00��Ԫ֮���DZȽϺ����ġ�Ҳ���Կ������ųǹ�ó�ѵ��˲��ò������ڲ�������ʱ��